接上➡️

三、为什么境外消费就更容易提额?

1️⃣为什么境外消费更容易提额?

现在所有的银行都在推广境外消费,有的银行甚至境外消费能返现10%以上,所以银行非常看重海外市场。有两个原因:一是你在境外交易,银行能分得的手续费会更多,二是有能力出国消费的人,还款能力和消费能力都比较强,银行一般会认定这类客户为优质客户,所以更愿意为这样的客户来提高信用卡额度。

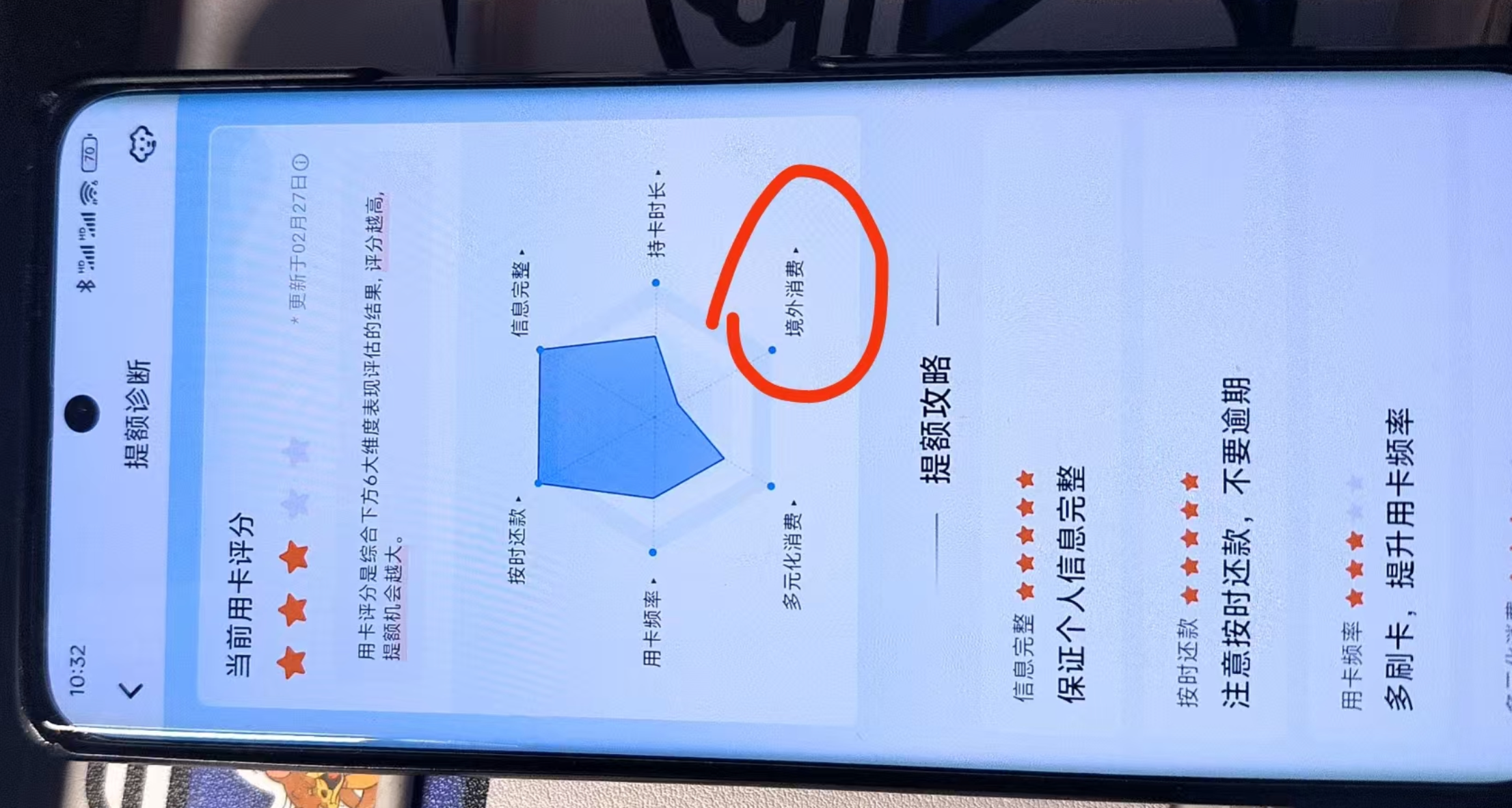

2️⃣举例子:如果你有安装 平安口袋银行APP, 可以在APP里搜:提额诊断,看下银行给的综合评分维度。

四、常见问题和一些常识

1️⃣这个机器唯一的功能就是扫码收款,就类似于我们去逛超市拿出一个商品出来结账,然后营业员告诉你多少钱,你直接打开云闪付、微信或支付宝的付款码来给她扫描完成支付。整个过程中不接触你的信用卡磁条,更不需要你的信用卡卡号、有效期和安全码,不会泄露任何卡片信息,因此,没有被盗刷或者是复制卡的风险。

2️⃣你支付的时候无论是通过银联的云闪付,还是微信或支付宝,作为国内主流的三大支付方式,它们的安全性就不用我多说了,相信大家的信用卡或储蓄卡都有绑定它们,如果它们都不安全,那就没有其他安全的支付方式了。

3️⃣而且这个境外消费不是用来Tao现的,刷不了大额度,一般都是100多人民币,最高也不能超过600,金额比较小。利用百来块钱就能达到出国消费的效果,太值了,因为找中介提额,提1w至少要收1K,就算普养K一个月也得1百,精养得3百左右,提额还得另算!如果自己出国一趟,那成本就更高了,往返机票+签证+酒店+交通+吃饭+购物,没有5000~10000是下不来的。

4️⃣另外有人问费率的问题,刚解释了它刷不了大额,也不能Tao现,它的唯一作用就是通过小额境外交易达到养卡提额和出贷款的目的,比如你拿100RMB出国消费,首先它会转换成你需要消费的币种,刷完返款也需要再次转换成RMB返还给你!这中间会有汇率差,这也是银行赚钱的原因,其次国外商户也要向银行和政府缴纳一定的手续费和税点,所以100RMB消费完只能除了结算给商家的钱和中间各个渠道的费用,只有很少部分到代理分润这里,这也是为什么只能刷小额的原因!

5️⃣还有一点就是很多人会担心,会不会对卡造成影响,比如说被银行发现套现触发风控或者降额封卡等等。其实大家只要不违规用卡,是不会有任何影响的,正常使用境外消费只会提额,不会封卡。那什么样的行为叫违规用卡呢?比如说你经常空卡、套现、代还、逾期、最低还款、延期还款等,或者刚刚才在国内消费过,没过两个小时你又去国外消费了一笔。这种用卡行为是违反逻辑的,哪怕你坐火箭也没有那个速度,这样刷卡那完全是作死,银行不封你封谁呢?你就算在国内用卡,经常大额T现,商户单一也属于违规用卡,也很容易被风控。

6️⃣所以我们大家要聪明的用卡,你既然是模拟优质客户的消费方式,你就要把自己当成优质客户一样的来刷卡。就像Tao现一样,Tao现的同时又让银行认为是真实消费,不让银行知道你在Tao现,否则触发银行的风控就会降额封卡。当然常规的用卡方法和注意事项我都会告诉大家,比如要求在境外消费时,当天不要有国内或其他国家的消费等等。

7️⃣还有人会问,刷几次境外消费可以提额?其实这个是根据你的平时用卡情况来的,如果平时正常用卡的,也许你刷一笔就当时提了,而有一些银行则可能等到出了账单才会提,平时用卡一般也许需要多刷几笔来提高综合评分,从而达到提额的效果。至于长期空卡,经常逾期,长期T现和最低还款这样的卡,综合评分已经很低了,你必须要多刷几笔,把综合评分提起来才能够提额。

8️⃣所以你平时用的好,提起来就很快,平时用的不好的话,刷一次没效果我们就多刷几次,一杯一杯的把水壶倒满,水壶满了自然就能提额,其实提额真的很简单,我们的口号是没有不提额的卡,只有不会养卡的人。

9️⃣境外消费一直是信用卡提额最快速最有效的方法之一,如果有出境的机会一定要抓住,在境外使用信用卡,无论是境外刷卡还是取现,对于提额都是非常有帮助的。

🔟但需要注意不要违规操作,在刷境外时一定要保证余额充足和密码正确,且确定卡片的境外消费功能处于开通状态,如果接到银行回访电话,只需要告诉客服说明是自己本人在国外真实消费即可。银行打电话一定要接听,要么核实是不是本人在国外消费,要么就是打电话给你就是给你提额的。

🔟1️⃣最后再强调一下:境外消费不是用来Tao现的。主要作用是花最少的钱,实现真实的境外消费,快速提高综合评分来达到提额的目的。如果你的卡长期不提额、被警告、被限额、被索要发票,可以体验几笔这个境外消费。